Magyarország jelenlegi pénzügyi helyzete egyszerre szól látható adósságról és egy rejtett, lassú elértéktelenedésről, amit a folyamatosan növekvő infláció okoz. Ha nem értjük meg mindkét mechanizmus működését — az állam, a bankrendszer és a pénz romlásának összjátékát — könnyen csapdába eshetünk, mint egy „gazdasági rabszolga”, akinek minden lépése hitelre, eladósodásra és egy elértéktelenedő jövőre fut ki. A Bitcoin ezzel szemben kíváló digitális értéktároló és értékálló eszköz, ami megvéd a folyamatosan inflálódó FIAT pénzzel szemben.

A legtöbb ember úgy nő fel, hogy a pénzt természetes adottságnak tekinti. Van, mert van. Használjuk, mert kell. Kevesen kérdezik meg: ki hozza létre, milyen feltételekkel, és ki profitál abból, hogy létezik.

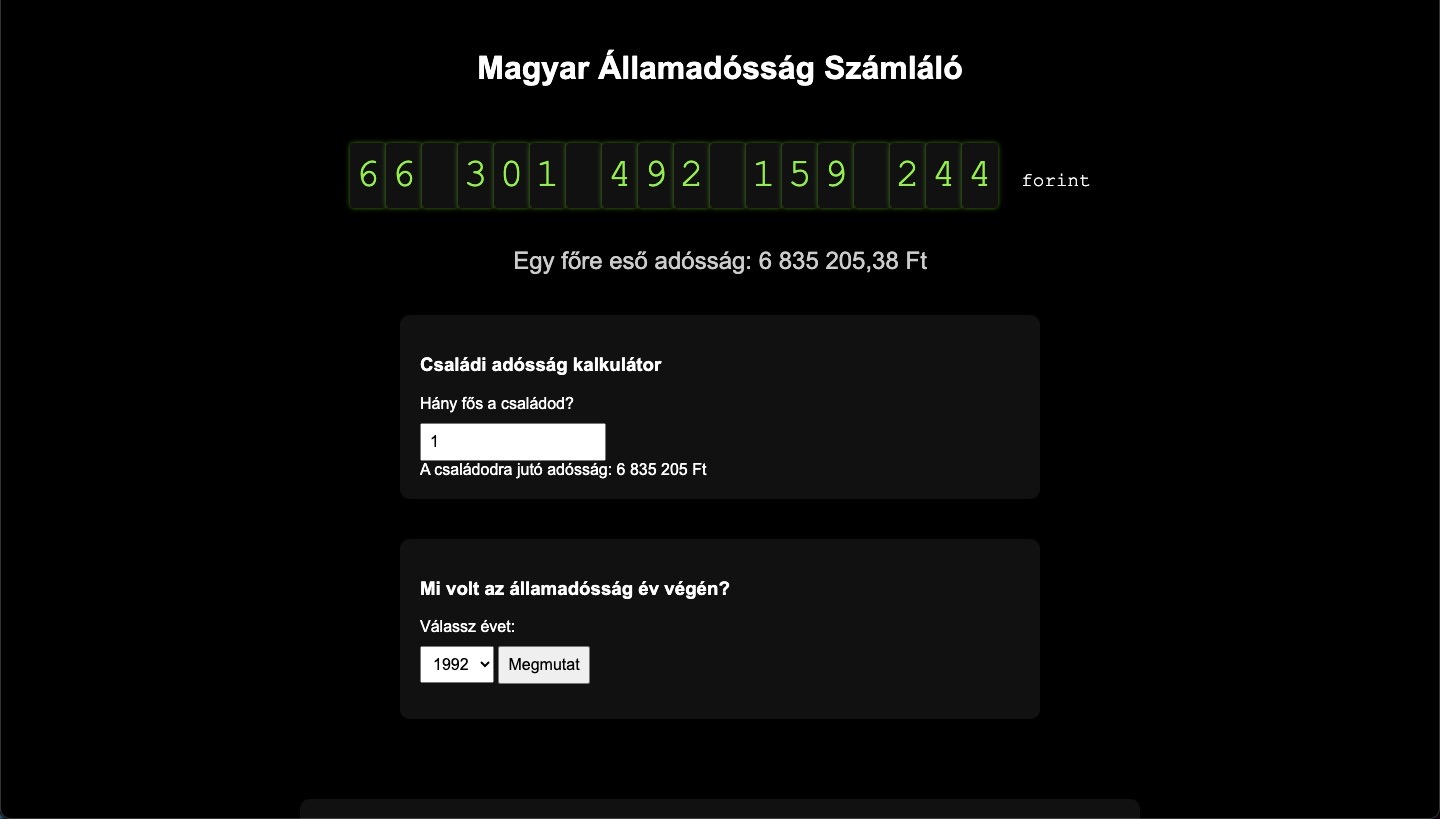

Az adósságóra, mint láthatatlan teher, ami mindannyiunkat érint

Hazánk államadósságának összege folyamatosan nő — valós időben egy átléphetetlen „tartozásóra” mutatja a több tízezer milliárd forintot. A valós idejű adósságóra szerint 2025-ben az összeg már meghaladta a 63 000–65 000 milliárd forintot – ami fejenként több mint 6–6,7 millió forint „láthatatlan tartozást” jelent minden magyar állampolgárra vetítve. Ez a bővülő adósság nem csak szám: jövőbeli bevételeinket zálogosítjuk el azért, hogy a jelen költségvetési hiányát finanszírozzuk. Az adósság spirálja így egy generációról generációra szálló gazdasági kihívást testesít meg — igazából egy strukturális nehézséget, amit nem látunk, de amely határozza a mindennapi közszolgáltatások finanszírozását, a beruházásokat és megélhetésünk kereteit.

Miért baj ez?

- Jövő generációinak terhe: Az államadósság nem tűnik el – a jelenlegi és a következő generáció is „viseli” azt.

- Finanszírozási költségek növekedése: A kamatkiadások egyre nagyobb részét viszik el a költségvetésnek.

- Láthatatlan hatások: A hitelfelvétel és az adósság spirálja gyakran rejtve marad a hétköznapi életben, amíg megszorításokról, kiadáscsökkentésről vagy adóemelésről hallunk.

A globális pénzügyi rendszer: hitelre épülő háló

Az államadósság csak egy kis része egy tágabb, világszintű hitel-alapú pénzügyi rendszernek. A modern bankrendszerben a pénz jelentős része hitelként jön létre, és a központi bankok döntései — kamat, pénzkínálat — hatással vannak arra, hogy mennyi „pénz” van a gazdaságban. Ez a rendszer sokszor nem nyílt; inkább egy láthatatlan háló formájában működik, ami meghatározza a pénz értékét, a hitelek elérhetőségét és a kamatok szintjét. Ebben a hálóban az adósság fogalma összekapcsolódik a pénzromlással, a kamatfizetéssel és a beruházások finanszírozásával egyaránt.

A pénzt a bankok a semmiből teremtik meg, majd hitelként “kölcsönadják“ a lakosságnak.

- A FIAT pénz rendszere mögött nincs fizikai fedezet, például arany vagy más nemesfém.

- A pénzteremtést a központi bankok és nagy banki konszernek irányítják, gyakran kevés átláthatósággal és elszámoltathatósággal.

- A pénz lényegében hit – és amikor hitelt veszünk fel (állami vagy magánszinten), akkor gyakorlatilag a jövőbeni bevételeinket „adjuk el” a jelenért.

A “hitel“ szó is a latin credere (hinni) szóból ered, ami tökéletesen rávilágít a pénz illuzórikus természetére.

A hitelpénz paradoxona

A jelenlegi globális pénzrendszer döntő része adósságon alapuló hitelpénz.

Ez azt jelenti, hogy a pénz túlnyomó többsége nem meglévő értéket képvisel, hanem ígéretet a jövőbeli visszafizetésre – kamattal.

Itt jelenik meg a rendszer belső ellentmondása:

a kamat soha nem kerül kibocsátásra, mégis mindenki köteles megfizetni.

Ez matematikailag azt jelenti, hogy össztársadalmi szinten a tartozás mindig nagyobb, mint a rendelkezésre álló pénzmennyiség.

Ez nem erkölcsi kérdés. Ez számtan.

Mivel nincs mögötte fizikai fedezet vagy valós értékcsere, ez a folyamat lényegében a pénzhamisítással egyenértékű. A papír és műanyag bankjegyek, amiket a zsebünkben hordunk, csak díszes papírdarabok.

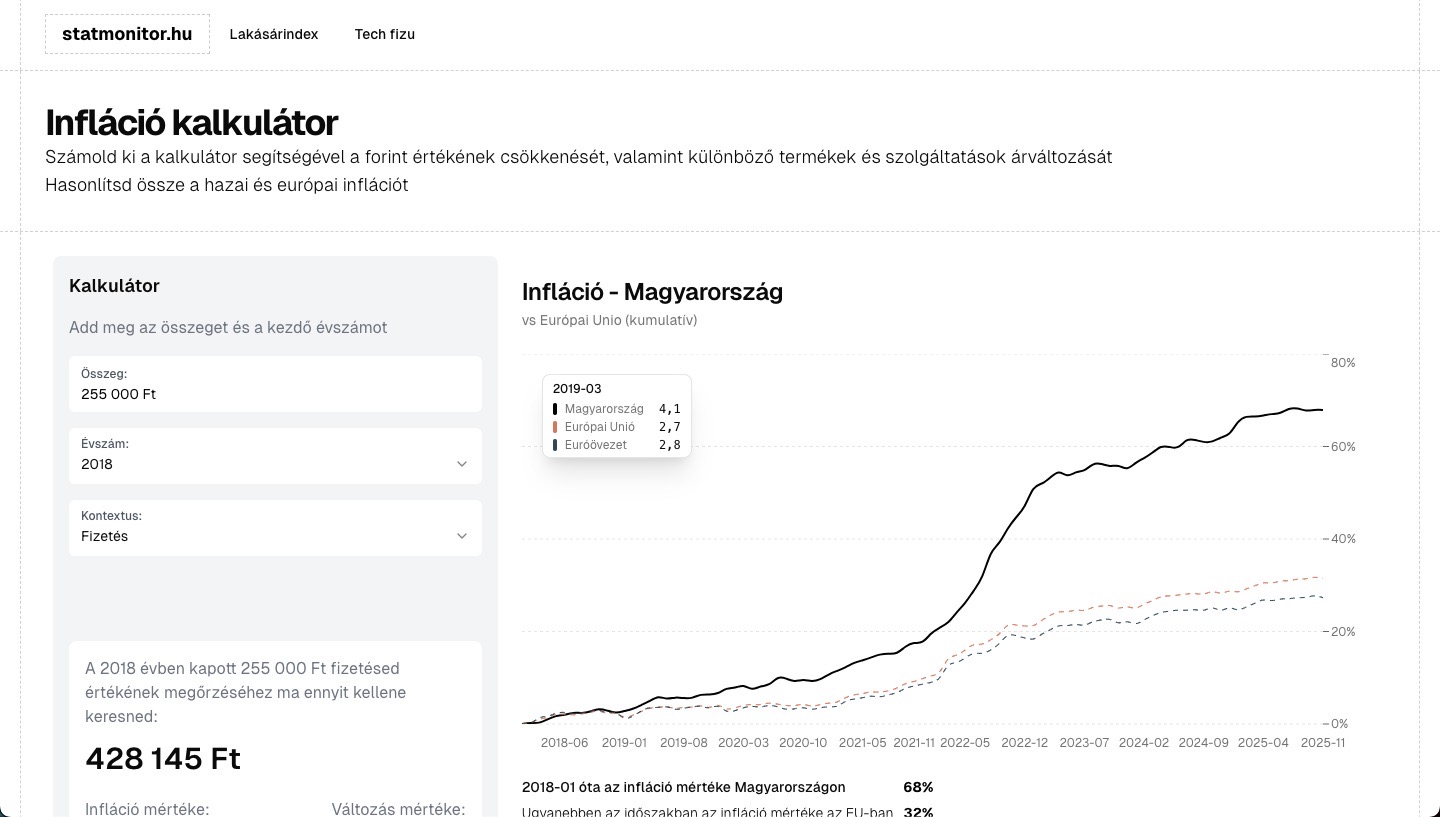

Infláció: a rejtett „szabadrablás”, ami napról napra lopja a vagyonod

Ha az adósság az egyik fegyver, ami generációkat kötelez el, akkor az infláció a másik — egy szinte észrevétlen, mégis folyamatosan ható erő, amely lopja a pénzed értékét.

Mi az infláció? Az infláció azt jelenti, hogy ugyanannyi pénzért egyre kevesebb árut és szolgáltatást tudsz vásárolni — vagyis a pénz vásárlóereje csökken.

Ez a jelenség akkor „látványosabb”, amikor az élelmiszerárak, rezsiköltségek vagy alapvető életviteli tételek folyamatosan drágulnak — miközben a fizetésed nem tart lépést velük.

Ez a jelenség gyakorlatilag egy rejtett, automatikus vagyonátrendezés a termelő és fogyasztó rétegektől az állam felé, amit sokan nem érzékelnek azonnal.

Hogyan lopja el a mindennapjaink értékét a növekvő infláció?

Sok gazdasági gondolkodó szerint a magas és elhúzódó infláció egy rejtett adó vagy „szabadrablás” a fogyasztók ellen: amikor a pénz értéke csökken, a megtakarításaid kevesebbet érnek, a reálbérek csökkennek, és a mindennapi megélhetés nehezebb lesz. A közgazdaságban gyakran azt mondják, hogy ez olyan, mint egy „láthatatlan adó”, mert bár nem fizetsz közvetlenül, a pénzed vásárlóértékéből veszítesz.

Közös nevező: hitel, adósság és infláció — a te pénzed ellen dolgoznak

Amikor az állam hitelt vesz fel, az nem csupán szám — a jövő költségvetését és a gazdaság politikáját is meghatározza. Ha ezzel párhuzamosan az infláció is nő, akkor a reálérték (amit a pénzed valóban megér) csökken. Együttesen ezek a dinamikák:

- Növelik az államadósság terhét,

- Csökkentik a pénz vásárlóerejét,

- Gyengítik a megtakarítások értékét,

és mindezt olyan mechanizmusok révén, amelyeket nehéz átlátni vagy kontrollálni a napi életben.

Ez az a fajta „rabszolgaság”, amely nem bilincsben tart, hanem gazdasági feltételekben, amelyek folytonos adósság és elértéktelenedés spiráljába kényszerítik az egyént és a közösséget is.

A valódi kérdés

Nem az a kérdés, hogy „ki a gonosz”. Ez a kérdés mindig zsákutca.

A valódi kérdés ez:

fenntartható-e egy olyan pénzügyi rendszer, amelynek alaplogikája szerint a tartozás soha nem szűnhet meg?

És a másik:

mi történik akkor, amikor egy társadalom már nem a saját értékeit, hanem az adósságai kiszolgálását tekinti elsődlegesnek?

Ébredés – nem gyűlölet

Az ébredés nem haragot jelent. Nem ellenségképzést. Nem bűnbakot.

Az ébredés megértést jelent:

hogyan működik a rendszer, amelyben élünk,

és hol van benne a mi valódi mozgásterünk.

hol van benne a mi felelősségünk.

Mert amíg dühösek vagyunk egymásra,

addig nem kérdezzük meg a rendszert.

És amíg nem kérdezzük, addig működik tovább – rajtunk.

Létezik kiút? Önkéntes decentralizáció és gazdasági önrendelkezés

Miközben a hagyományos modellek — hitel, államadósság és pénzromlás — sokakat kiszolgáltatottá tesznek és nem fenntartható ezért egyre több gondolkodó és közösség keres alternatív utakat – különösen, ha a pénzügyi autonómiáról és az egyéni kontrollról van szó. Az önrendelkezés fogalma ebben a kontextusban nem csupán filozófiai eszme, hanem gyakorlati út: hogyan tud az egyén vagy közösség olyan pénzügyi rendszereket választani vagy építeni, amelyek kevésbé függnek a centralizált intézményektől – legyenek azok bankok vagy állami mechanizmusok.

Alternatív gazdasági modell:

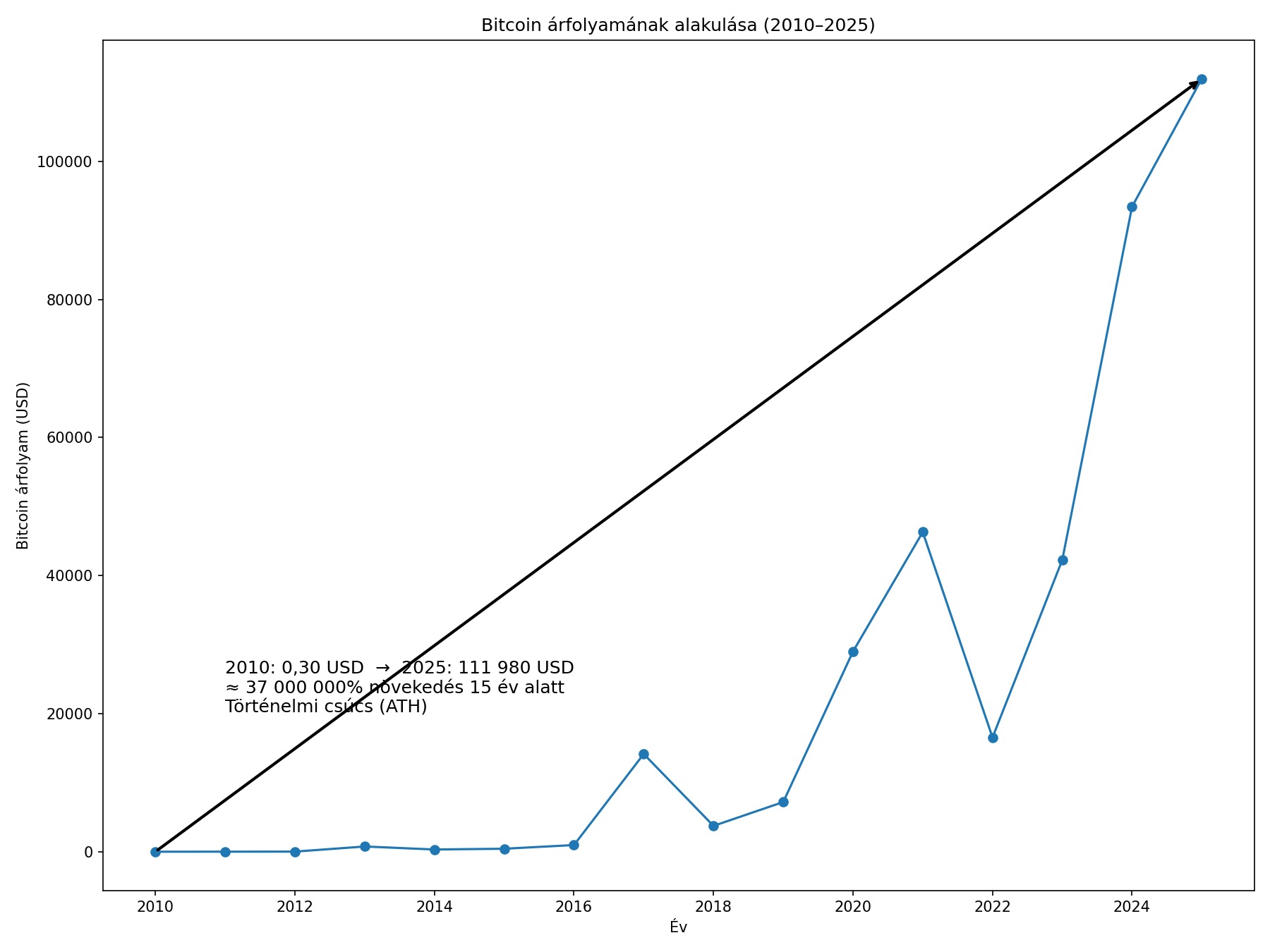

- A Bitcoin és a decentralizált eszközök alternatívát kínálnak a FIAT pénzzel szemben, mivel előre meghatározott szabályokkal, átlátható és fix kínálati mechanizmussal rendelkeznek.

- Az önrendelkezés gazdasági értelemben azt jelenti, hogy a pénzügyi eszközök felett az egyén dönt, nem pedig központi szervezetek.

- Ez nem csupán technológiai vita; egyéni és közösségi szuverenitás kérdése is, hogy miként osztjuk meg a felelősséget, és kié a kontroll.

Civilizációs kontraszt a FIAT pénz inflációjával szemben:

- infláció = értékvesztés

- Bitcoin = hosszú távú értékmegőrzés / értéknövekedés

A Bitcoin egy korlátozott kínálatú rendszer, ami hosszú távon értéket őriz és növel.

Miért nem tanítják ezt az iskolában?

A Bitcoin egy olyan eszköz, amely nem inflálódik, nem manipulálható, nem cenzúrázható, és nem áll senkinek az irányítása alatt. A Bitcoin alapjaiban kérdőjelezi meg a hagyományos pénzrendszert, és egy új, önrendelkező gazdasági modellt kínál. Egy decentralizált gazdaságban a hagyományos közvetítők – bankok, államok, pénzügyi szabályozók – elvesztik monopóliumukat az értékteremtés és értékmozgatás felett.

Az állam dilemmahelyzetbe kerül

Ha a lakosság önjáró lesz pénzügyileg és technológiailag, akkor az állam és a globális pénzügyi bankrendszerek monopóliumának és hatalmának vége. Történelmet írunk és belépünk egy új pénzügyi korszakba – egy önrendelkező decentralizált gazdaságba, ahol a szuverén egyéneknél és közösségeknél lesz a saját pénzük felellősége és az értékmozgás feletti irányítás – közvetítők nélkül.

Peer-to-Peer. Nincs szükség harmadik félre.

Értsd meg a rendszer és a pénz természetét és cselekedj mindezek tudatában

Magyarország államadóssága egy konkrét, mérhető probléma, amelyet a valós idejű adósságóra szemléltet – és amely mindannyiunk gazdasági jövőjére hat.

Ugyanakkor ez a jelenség része egy sokkal nagyobb rendszernek – egy olyan globális pénzügyi hálónak, amelyben a hitel, addóság és az infláció a működés alapja.

Amíg nem értjük meg a pénz értékét, nem látjuk át az adósság mechanizmusát, és nem ismerjük a reálérték romlásának következményeit, addig könnyen olyan gazdasági játék részeseivé válunk, amelyben a szabályokat nem mi hoztuk. Ezért fontos tudatosan reflektálni arra, hogyan működnek ezek az erők — és hogyan lehet alternatív utakat keresni egy önrendelkezőbb, fenntarthatóbb gazdasági jövő felé.

Ha szeretnénk kimozdulni a passzív fogyasztó szerepből – ahol az állam vagy a bankok döntik el a sorsunkat –, akkor az önrendelkezés felé mozduló alternatívák vizsgálata nem csupán elméleti kérdés, hanem gyakorlati lehetőség a jövő gazdaságában.

₿